漂流などダイビング重大事故における保険の課題と解決策

漂流などダイビング重大事故における

保険の課題と解決策

提言者

松﨑由晃(まつさき・てるあき)氏/元あいおいニッセイ同和損害保険(株)

Profile

法政大学アクアダイビングクラブ出身。

大学時代には海洋調査や海難救助活動に数多く参加する。

1979年、大東京火災海上保険(現:あいおいニッセイ同和損保)入社。

主に企業保険営業を経て、本社で新規事業の開発本部を15年担当。

定年後は、木更津市で地域ボランティアに携わり、若者の起業支援や里山移住支援の活動を行っている。

テーマ選出の理由

ダイビング事業者、参加ダイバー、インストラクター、旅行社など、多くの立場の人が関わるレジャーダイビングでは、それぞれが加入している保険がありますが、事故発生時、どのように運用されるのでしょうか?

まずは、ダイビングに関わる保険の仕組みや課題を知ることが重要と考え、テーマとして選出しました。

保険金が請求されなかった

バリ島の事故

2014年のバリ島におけるダイビング事故は、大規模な捜索活動が行われ、事故発生から3日後に5名生存救助、4日後に1名遺体収容、1か月後に1名遺体収容という結果となりました。

そして、この事故における救助活動費は保険支払い対象であったにも関わらず、結果的に遺族に支払い請求ができなかったため保険会社にも保険金の請求はされませんでした。

その事情も踏まえ、漂流などのダイビング事故における、保険分野の課題を改めて検証・整理し、後のために有効な対策を考えてみたいと思います。

※イメージです

公的機関の海難救助

各国は捜索・救助を義務付けられる

海難事故が起こったとき、各国は公的機関、民間機関がそれぞれ救助活動を行います。

基本的に、事故当日から3日目までは、生存者救助を最優先に活動が行なわれますが、4日目以降の捜索からは、実質的に遺体捜索という側面が強くなります。

日本国内における公的機関の救助は、海上保安庁が行います。

全国に145拠点を持ち、452隻の船舶と74機の航空機を備えています。

また、特殊なケースとして、自衛隊も捜索に動員されることもあります。

海外における公的機関の救助は、海上警察や空軍などが担っています。

それは国際海事機関(IMO)が定めた海難救助の国際ルール(MEMO#01)があるためです。

特に、「海上における捜索及び救助に関する国際条約」の中では、「海難事故の発見船舶は即時救助活動を開始する義務を負い、各国は、捜索・救助体制の整備と出動すること」を義務付けられています。

ただ、この公的機関による捜索は、国内外とも一定期間を過ぎるとそれぞれの判断で中止されます。

MEMO#01 国際海事機関(IMO)が定めた国際ルール>公海に関する条約(1962年)

>海上における人命の安全のための国際条約(1974年)

>海上における捜索及び救助に関する国際条約(1979年)

民間機関の海難救助

資金力によって異なる

一方、日本国内の民間機関の救助は、日本水難救助会が主に行います。

海難救助要請の情報を入手した場合、全国776の救難所と529の支所から漁業者を中心としたボランティア(全国で約46,000人が救助員登録)が出動します。

また、事故当事者や関連支援者が救助活動に参加するケースも多く見受けられます。

また、海外では、お国柄や事故形態などで違いが出ますが、当事者及び関連支援者による捜索がほとんどでしょう。

なお、民間機関が行う捜索は、当事者の資金力で救助規模が決まります。

そのため、資金難に陥れば、捜索を断念することを余儀なくされるのです。

誰がどんな権限で決断するのか?

ダイビング事故の複雑な課題

ダイビング事故の民間救助活動では、事故の状況が不明であったり、救助者側の構成が複雑で明確なリーダーが不在であるケースもあります。

混乱する情報の中、早急な救助活動のスタートから、捜索の打ち切りの判断までを“ 誰が”“どんな権限や責任で決断”するかを問われることになります。

民間救助の場合、構成者は大きく2つに分かれます。

主催者側とボランティアで関わる側です。

海外での事故の場合、主催者側は、ツアーを主催した国内ダイビングショップ、現地ダイビングショップ、担当インストラクターに加え、ツアーを手配した国内の旅行社や現地で宿泊したホテルなどです。

また、ボランティア側は、現地の同業ダイビングショップ、現地のインストラクター仲間、現地の漁業者、日本からの支援者などが考えられます。

事故当日から翌日は、理屈抜きで救助協力をすることが普通ですが、事故3日目以降くらいから、さまざまな課題や判断が求められる状況が出てきます。

しかも、刻々と事故情勢が変化する中で、適宜判断しなければなりません。

当初は「みんなで助けよう」と協力していた救助関係者と遭難関係者との関係も微妙に変化していきます。

特に、助かった事故者と死亡した方の遺族との心情も考慮し、対応しなければなりません。

しかし、遭難関係者の家族や遺族側の心情や考え方についても、事故状況や個人の保険加入状況が明確になるにつれ、だんだん変化してきます。(MEMO#03)。

MEMO#02 時間の経過で生じる課題と判断>責任面(判断能力)>>>捜索全体の責任が問われる

>資金面(立替能力)>>>責任者の判断に大きく影響

>継続判断>>>全体情勢から継続の判断可否と家族(遺族)への説得

>事故者の家族(遺族)交渉面>>>状況の変化や経過により、家族(遺族)への対応にも変化

MEMO#03 家族(遺族)心情と判断家族(遺族)の構成

>>遭難者が複数の場合はより複雑となる家族(遺族)の考え方・資金力

>>遭難者と家族との関係(遭難者が親or 子)

>>其々の家族の資金力や保険加入有無、救助への考え方の違い家族(遺族)の複雑な心情

>>ダイビング自体を知らない為の遠慮

>>被害者という心情(→主催者を憎むことも)

>>捜索をお願いする依頼者としての立場

ダイビング事故の費用負担と

民事・刑事の考え方

ダイビングの事故では、正確な事故の実態把握が困難なケースが多くあります。

不確実な情報の中で判断するためにも、その基礎知識として、救助活動費用の負担者や民事・刑事の考え方を整理しておきましょう。

救助費用

救助活動には、船舶チャーター代やヘリコプター代、救援者の関連費用(宿泊費、食事代、人件費)などに経費がかかります。

本来、これら経費は依頼者が負担するのが原則です。

つまり、事故者の家族や遺族が救助を依頼した場合や現地ダイビングショップが明確に無過失の場合は、本来、家族や遺族が負担するのが原則です。

しかしながら、当初は、現地ダイビングショップが、実質の依頼者もしくは専門家として費用負担するケースが多いのが現状です。

その理由としては、家族や遺族たちの心情が複雑で不安定なことにあります。

つまり、突然の事故のため、被害者意識がありながら、一方、捜索依頼者の立場となり、しかも、ダイビング業界や海のことを知らず、更には事故状況も不明確な場合が多い為、家族や遺族も速やかに費用負担の判断ができないからです。

賠償責任(民事)

民事における賠償責任は、債務不履行(415条)や不法行為(719条)を根拠に追及されることになります。

ただ双方とも、故意や本人の過失、損害と加害行為の因果関係、更には、スポーツ特有の相互リスク負担分(危険引受法理)等で減額されるケースがあります。

ダイビング事故における対象者は、現地および国内のダイビングショップ、インストラクターダイビングボートの船長、ダイバー同士となります。

法令違反(刑事)

法令違反があった場合は、業務上過失致死や傷害で訴追され、刑事上の責任を問われることがあります。

ただし、被害者本人に過失があった場合や安全義務違反の程度、不可抗力の判断により、減刑されることもあります。

尚、対象者は、民事同様となります(MEMO#04)。

刑事上の責任を問われないためには法令順守しかありません。

しかし、救助費用や賠償責任の民事上の責任については、保険で備えることが可能です。

そこで、ダイビング事故への備えとしての賠償責任保険と費用保険について説明したいと思います。

MEMO#04 免責同意書の法的効力>日本国内では、ダイビング参加時の免責同意書については、「公序良俗に反する」との裁判所の判断が出され、法的には無効です。

>一方、海外においては、「契約行為として有効」として法的に効力を持つことが多いのが実情です。

立場によって異なる賠償責任保険

加入意義は高いが課題も

ダイビングの賠償責任保険は、それぞれの立場(事業者や個人)ごとに安価で加入することができます。

ただし、安価で加入できると言うことは、請求事故が意外に少ないことが背景にあるとも言えます。

この点から有効性にも疑問が呈されますが、事業者側としては、「万一のお守り」としての加入意義は高いのではないでしょうか。

なお、ダイビングにおけるそれぞれの立場によって、賠償責任保険の保険商品名称は異なります。

ここで指摘しておきたいのが、個人の場合、気が付かずに他の保険の特約として加入していることが多いことです。

自動車・火災・傷害保険の付帯特約(個人賠責特約)、クレジットカードの付帯保険や海外旅行保険には「個人賠責」に加え「救援者費用」が特約付帯していることもあります。

次に賠償責任保険の約款と現実的な課題を検討してみます。

[約款(抜粋)]

第1条……被保険者が特約記載の事故により、他人の身体の障害または財物の損壊により、法律上の賠償責任を負担することによって被る損害に対して保険金を支払います。

ポイントとなるのが、法律上の賠償責任があれば保険金が支払われる一方、賠償責任が立証できないと支払われないということです。

現実問題として、ダイビング事故での不法行為(過失)を家族や遺族が本当に立証できるのでしょうか?

本人やインストラクターが死亡した場合は、詳しい事故状況が不明のため、まず立証は困難でしょう。

その結果、保険金を請求できるケースが少なくなり、保険料が安価になっているのです。

海外での事故の場合、さらに立証自体が困難になることは、想像に難くありません。

MEMO#05 立場で異なる保険

>旅行業者

>>旅行業者賠償責任保険>ダイビングショップ(国内、海外)

>>ダイビング事業者賠償責任保険(施設賠償責任保険+特約)>インストラクター

>>インストラクター賠償責任保険(施設賠償責任保険+特約)>ダイビングボート

>>船客賠償責任保険 (船舶保険)>ダイバー(個人)

>>個人賠償責任保険(ダイビング中も対象)

使いたいけど使えない!?

救援者費用補償特約

ダイビング事故における初動の救助活動費は、時には数百万にも及ぶこともあります。

それを負担(もしくは立替)するケースの多い事業者側にとっては、できれば保険でカバーしたい費用ですが、そもそも事業者向けの保険に捜索費用を対象とした特約自体が無いのです。

そこで、ゲスト自身(ダイバー個人)が加入しているダイバー保険や海外旅行保険に付帯した救援者費用特約を実際に使えれば良いのですが、肝心の事故時には使えないのが実情です(理由は後述)。

折角加入した保険ですが、事業側の保険には救助活動を対象とした特約がなく、また、ゲストの保険は「使いたいが使えない」現状となっています。

以上のような状況を鑑みて、2つの改善策を提言したいと思います。

<提言1>

事業者側の保険への特約開発要請

もしくは業界で自家共済を開発する

現在のダイビング事業者向けの保険商品は、ペットネーム(名称)は違っても、基本的に定型の保険の組み合わせとなっています。

しかし、漂流などの重大事故に焦点を当ててみると、救助活動費を支払う費用保険はなく(事業者過失がある場合は、賠償責任保険で支払可)、インストラクター保険の救援者費用はインストラクター自身の捜索費用だけが対象で、全体の救助活動費には使えません(事業者自体を「インストラクター保険」の共同被保険者にしているケースは基本的に無効です)。

ーーーーーーーーーーーーーーーーーーーーーーー

事業者が加入可能な保険

①インストラクター保険(雇用下のインストラクター個人用)

②施設賠償責任保険(法人業務の職業賠償責任保険と管理下施設おける賠償責任保険)

③受託者賠償責任保険(お客様の預り器材紛失など)

④生産物賠償責任保険(販売・修理器材の不備)

⑤管理下のゲストの傷害保険

ーーーーーーーーーーーーーーーーーーーーーーー

そこで提言として、遭難発生時、捜索費用を負担するケースの多い主催者側の保険に「事業者向けの救助活動費用特約」を開発するように、損害保険会社に要請すべきだと考えます。

特約が開発されると、ダイビング事業者の不安もなくなり、よりスムーズで迅速な捜索着手が可能になるからです。

ただし、「特約を作ってほしい」と要請しても保険会社は簡単には開発してくれません。

開発交渉をよりスムーズに進めるため、保険会社の立場も考慮した商品開発要請が求められます。(「社会的意義」「保険収支」「営業拡大協力」「先行メリット」などを考慮)

また、特約がダイビング業界のモラル低下にならぬような商品開発コンセプトも必要となります。

つまり安易な救助活動着手や高額な費用請求ができないよう、ダイビング業界側として必要最低限の商品内容で要請すべきです。

しかしながら、こうした保険の特約開発自体が困難な場合は、ダイビング業界全体として自家共済制度の開発も検討されるべきだと考えます。

そのためには、まず第一に信頼される自家共済の運営母体の存在が必要となります。

さらには、共済商品の「魅力」「経済性」「社会性」を確保しなければなりません。

特に、自家共済の設立は課題も多く、ダイビング業界全体での議論を重ねる必要があります。

<提言2>

個人加入の保険への保険金の

代理請求制度の開発要請

遭難者自身(ゲスト)が加入した保険が、肝心の救助活動の際、「使いたいが使えない」状況が多く発生しています。

なぜそのようなことが生まれるのでしょうか?

賠償責任保険と同じく、救援者費用補償特約の約款と現実的課題を検討してみましょう。

[約款(抜粋)]

当社は、被保険者が次の①~⑤までのいずれかに該当したことにより被保険者(家族を含む)が負担した費用に対し……(略)、規定に従い、保険金を支払います。

ここでポイントとなるのが、まず被保険者(家族を含む)が捜索費用を一旦支払う事が保険金支払いの必須条件にとなっていることです。

でも、実際のダイビング事故において、この条件をクリアできる事故自体がほとんどないのが実情です。

なぜならば、まず、主催者側が参加顧客の保険加入状況の事前確認をしていないためです。

さらに、遭難者の家族も保険加入状況を知らないことも多く、たとえ知っていても、被害者的心情の家族が、速やかに捜索費用を支払うケースもまれだといえます。

これらの背景から、有効なはずの保険が実際に活用されることはほとんどありません。

そこで、上記の状況も踏まえ、有効に保険を活用でき方策を提言したいと思います。

まず、1つ目の提言として、ダイビング受付時のチェック項目で、参加顧客の保険加入情報を主催者側が事前確認する事です。(「ダイビング関連保険」「(海外」旅行傷害保険」など)

次に、家族への保険加入情報伝達を義務化することです。

これは、万一の場合、保険金請求者は家族となるため、家族の保険内容認知が重要だからです。

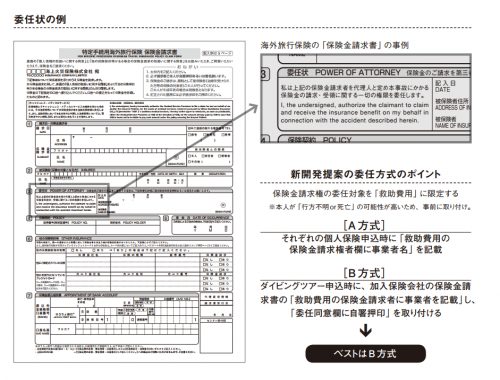

そして、二つ目の提言として、新たに「保険金請求権の代理人請求制度」を開発することです。

現状の保険金請求権者は「本人」と「その家族」となっていますが、「救助費用」の保険金請求権に限り、「第三者への請求権の委任」の制度を保険会社と交渉・開発し、ダイビングツアー参加時に、「救助費用の保険金請求権の委任」を条件とするのです。

漂流事故などでは、被保険者は、行方不明もしくは死亡の可能性も高いため、保険加入時に救助費用の保険金請求権者欄に事業者名を記載してもらうか、ダイビングツアー申込時に保険金請求書の委任欄に自署・押印を取り付けるか、のどちらかの方法になります。

実際、「保険金請求権すべてを委任する」商品は、現在、すでに開発・運用されていますが(資料01)、死亡保険金の請求も委任されるため、保険金をめぐるモラルリスクが懸念され、受取人と被保険者との関係等、厳しい確認基準で運用されています。

そのため、救助費用に限られた委任開発要請は、保険本来の目的にも沿っており、保険会社にとっても商品差別化となり、受け入れやすいと考えます。

資料01 委任状の例

漂流などダイビングの重大事故発生時に十分で速やかな捜索を行うためにも、ダイビング業界全体で本当に有効な保険開発を検討・準備すべきだと考えます。

安全ダイビングのための15の提言集(連載トップページへ)

- Webを利用したダイビング事故情報の継続的な有効活用

- 海外ダイビングツアーにおける法的リスクについて

- パラオダイビング協議会における漂流事故への対策と有用性

- ドリフトダイビングの潜り方および注意点について

- 民間ダイバーと公的機関が連携したレスキューの可能性

- 海外の医療ネットワークを持つDANの果たす役割

- ドリフトダイビングのリスクヘッジ

- レジャーダイビング産業の現状と課題、解決の道筋

- 事故から見えるダイビングの安全と広範な情報収集の必要性

- 日本と海外における救難体制の違いと留意点 〜タイの事例を中心として〜

- 漂流などダイビング重大事故における保険の課題と解決策

- 漂流時にダイバーが取るべき行動と生死を分けるポイント

- ガイドやインストラクターの適切な事故時の対応 ~沖縄からの考察~

- アウトドアスポーツにおけるオウンリスク

安全ダイビングへの貢献を目的とした NPO法人です。

ダイビング事故を防止するため、安全ダイビングに有益な情報発信・施策を行っています。

■ダイビング事故や安全のための情報フォーラム(投稿型)

http://safedive.or.jp/forums